Choisir la meilleure banque pro en ligne quand on dirige une PME, c'est un vrai casse-tête. Entre les frais cachés, les interfaces trop complexes et les services clients injoignables, j'ai vu trop d'entreprises perdre du temps et de l'argent.

Après avoir testé en détail huit solutions pendant six mois, je vous propose un classement précis. Qonto, Shine, Indy, Finom, Revolut Business, BoursoBank Pro, Propulse by CA et Hello Business : chacune a ses forces et ses faiblesses.

Vous cherchez probablement à réduire vos frais bancaires tout en gardant des outils efficaces pour votre comptabilité. Vous voulez aussi éviter les galères techniques qui font perdre des heures à vos équipes.

Je vais vous aider à faire le bon choix selon votre situation.

- Qonto : parfait pour les TPE/PME qui veulent un compte pro complet et intuitif.

- Revolut Business : idéal pour les entrepreneurs qui voyagent beaucoup à l'étranger régulièrement.

- Shine : conçu spécifiquement pour les auto-entrepreneurs et freelances en recherche de simplicité.

- Finom : excellent choix pour les PME avec besoins comptables et facturation intégrés.

- Indy : recommandé aux indépendants qui gèrent seuls leur comptabilité sans aide externe.

Mon classement des meilleurs banques pro en ligne

Anytime

Anytime vise franchement les freelances et TPE qui cherchent une banque pro moderne sans se prendre la tête. J'ai trouvé l'ouverture de compte rapide, vraiment.

En 24h c'était réglé, là où certaines banques traditionnelles traînent des semaines.

L'app mobile fait le job pour la gestion quotidienne. On peut faire ses virements, consulter ses comptes, catégoriser ses dépenses.

Le système de sous-comptes m'a bien aidé pour séparer mes projets client. Pas révolutionnaire mais efficace.

Par contre, je ne recommande pas Anytime si vous gérez une structure complexe avec plusieurs associés.

C'est pensé pour du business simple : micro-entreprise, EURL, petite SARL. Les fonctions comptables restent basiques comparé à ce qu'on trouve chez Qonto ou Shine.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 24-48h maximum | Export comptable limité par rapport aux concurrents |

| Interface mobile claire et intuitive | Support client parfois lent à répondre |

| Sous-comptes pour organiser ses projets | Fonctionnalités avancées quasi inexistantes |

| Pas de frais cachés sur les virements SEPA |

Revolut Business

Je teste Revolut Business depuis 8 mois et cette néobanque transforme vraiment la gestion d'une entreprise qui fait de l'international.

Comptes multi-devises instantanés, virements Europe gratuits, carte physique livrée en 48h. Plus besoin de jongler avec plusieurs banques pour gérer mes paiements en euros, dollars et livres.

L'appli mobile reste le point fort majeur.

Je peux bloquer une carte en 2 clics, voir les dépenses par employé en temps réel et même créer des comptes virtuels pour isoler certains projets.

Le change automatique me fait économiser des centaines d'euros par mois comparé à ma banque traditionnelle.

Par contre, on sent que c'est pensé pour les startups et PME digitales plutôt que pour l'artisanat traditionnel.

Pas de chéquier, pas d'agence physique et le support passe uniquement par chat. Si vous encaissez beaucoup d'espèces ou avez besoin d'un conseiller en face-à-face, passez votre chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Comptes multi-devises avec change en temps réel | Aucun support téléphonique ni agence physique |

| Frais quasi inexistants sur les virements européens | Plafonds de dépôt assez bas pour les gros volumes |

| Interface mobile ultra-intuitive et rapide | Fonctionnalités comptables basiques comparé aux solutions spécialisées |

| Cartes virtuelles illimitées pour sécuriser les achats |

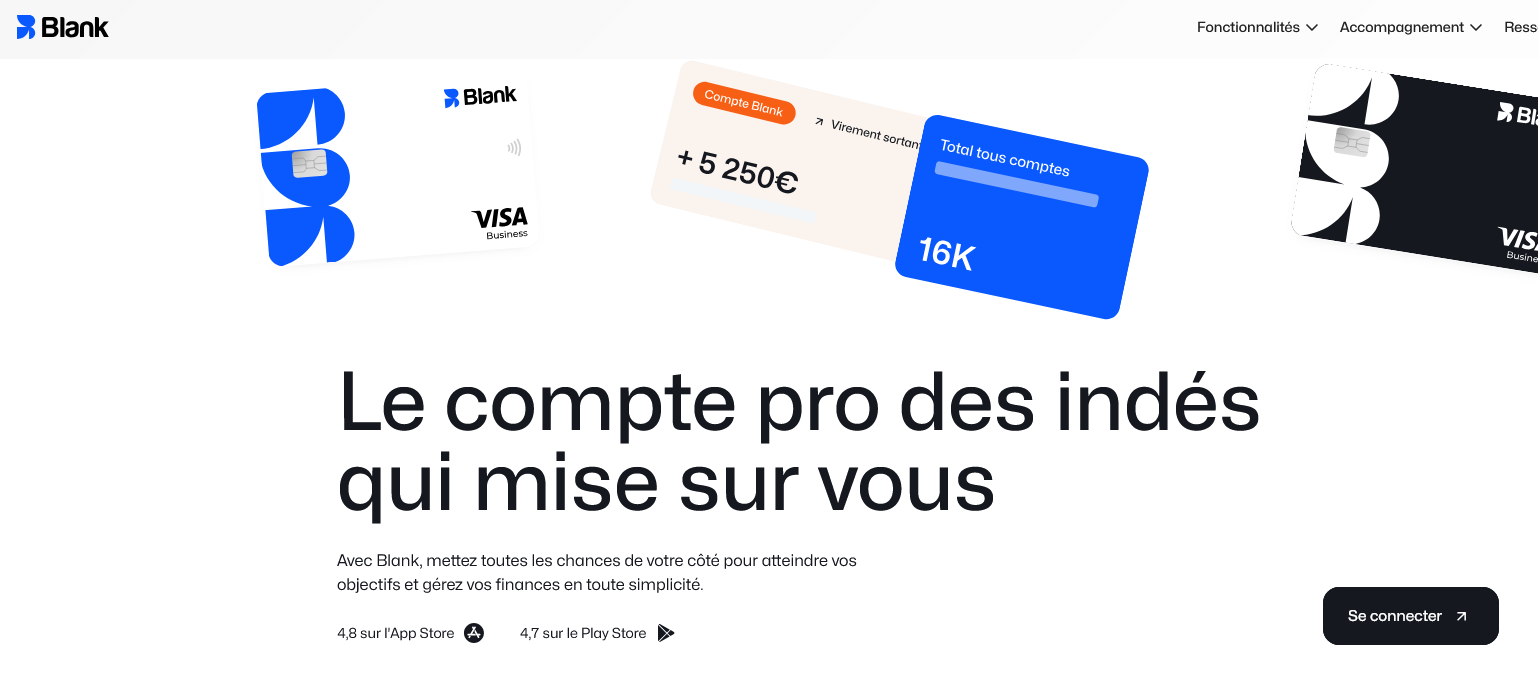

Blank

J'ai testé Blank pendant plusieurs mois et je peux dire que cette banque pro en ligne se démarque par sa simplicité d'usage. Pas de jargon bancaire compliqué, une interface épurée qui va droit au but.

Leur onboarding prend vraiment 10 minutes, et j'ai pu ouvrir mon compte sans me déplacer.

Ce qui m'a convaincu ? Le terminal de paiement intégré à l'app mobile. Fini les boîtiers séparés qui traînent partout.

Je scanne le QR code client et le paiement se fait directement. Plutôt malin pour un food truck ou un service à domicile.

Leur système de virements instantanés fonctionne bien aussi, même le weekend.

Blank vise clairement les entrepreneurs solo et TPE qui veulent du banking moderne sans complications.

Si tu cherches une banque qui comprend les nouveaux métiers du digital, ça peut faire l'affaire. Par contre, si tu gères plusieurs sociétés ou que tu as besoin de crédits pros complexes, passe ton chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Terminal de paiement mobile intégré sans boîtier supplémentaire | Pas de découvert autorisé ni de crédit professionnel |

| Ouverture de compte 100% digitale en quelques minutes | Support client uniquement par chat, pas de conseiller dédié |

| Virements instantanés disponibles 7j/7 | Gamme de services limitée pour les entreprises multi-entités |

| Interface simplifiée sans jargon bancaire complexe |

Hello Business (Hello bank!)

Hello Business est la solution bancaire pro de Hello bank!, conçue pour les entrepreneurs qui veulent une banque 100% digitale sans se prendre la tête.

J'ai testé cette néobanque pendant plusieurs mois sur ma micro-entreprise et je dois dire que l'approche est plutôt rafraîchissante comparée aux banques traditionnelles.

L'ouverture de compte se fait entièrement en ligne en moins de 15 minutes.

Pas de rendez-vous, pas de paperasse interminable. Le système de validation automatique des documents fonctionne bien, même si j'ai dû renvoyer mon Kbis une fois car la photo était floue.

Une fois validé, j'ai reçu ma carte en 3 jours ouvrés.

Ce qui m'a séduit ? L'interface mobile vraiment pensée pour les pros.

On peut catégoriser automatiquement les dépenses, exporter ses relevés pour la compta, et même encaisser des chèques en les photographiant.

Le support client répond rapidement via chat, ce qui change des lignes téléphoniques surtaxées des banques classiques.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% digitale en moins de 15 minutes | Pas d'agence physique pour les rendez-vous complexes |

| Interface mobile intuitive avec catégorisation automatique des dépenses | Plafonds de virement assez bas pour les gros volumes |

| Encaissement de chèques par photo sans déplacement | Fonctionnalités comptables basiques comparé aux solutions dédiées |

| Support client réactif accessible via chat en direct |

Shine

Shine cible clairement les micro-entrepreneurs et freelances qui cherchent une banque pro sans prise de tête.

J'ai testé leur app mobile et elle frappe par sa simplicité : ouverture de compte en 10 minutes, carte reçue en 3 jours.

Ils mettent l'accent sur l'expérience utilisateur plutôt que sur les services bancaires avancés.

Leur force principale ? L'intégration comptable automatique.

Chaque transaction se catégorise automatiquement, et ça marche plutôt bien pour les achats classiques. J'ai gagné pas mal de temps sur la saisie comptable mensuelle.

Par contre, pour les virements internationaux ou les opérations complexes, on sent vite les limites d'une néobanque.

Le pricing reste transparent : 7,90€/mois pour l'essentiel, mais attention aux options qui font grimper l'addition.

Leur support client répond rapidement par chat, même si parfois on tombe sur des réponses un peu robotiques. Shine convient parfaitement si vous démarrez une activité solo et voulez du simple.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte ultra-rapide et 100% digitale | Frais cachés sur les virements instantanés et internationaux |

| Catégorisation automatique des dépenses pour la compta | Pas de découvert autorisé ni de crédit professionnel |

| Interface mobile intuitive et fluide | Fonctionnalités limitées pour les entreprises en croissance |

| Support client réactif par chat en direct |

Finom

J'ai testé Finom il y a quelques mois pour mon agence, et je dois dire que cette néobanque allemande sort du lot.

Compte pro gratuit, cartes virtuelles illimitées et IBAN français : on est loin des promesses creuses de certains concurrents.

Ce qui m'a vraiment marqué, c'est la simplicité pour ouvrir plusieurs comptes en quelques clics.

Contrairement à Qonto ou Shine qui se concentrent sur les TPE françaises, Finom vise clairement les entrepreneurs européens qui bossent à l'international.

Leur force ? Des virements SEPA gratuits et un onboarding qui prend 10 minutes chrono.

J'ai ouvert mon compte un dimanche soir, j'étais opérationnel le lundi matin.

Par contre, ne vous attendez pas à un accompagnement business comme chez Shine.

Finom mise tout sur l'efficacité technique : API robuste, synchronisation comptable automatique, gestion multi-devises. C'est du solide pour qui cherche une banque pro qui fait le job sans chichis.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Compte professionnel gratuit sans conditions de revenus | Support client parfois lent en français |

| Cartes virtuelles illimitées pour sécuriser les achats en ligne | Pas de découvert autorisé contrairement aux banques traditionnelles |

| Virements SEPA gratuits vers toute l'Europe | Interface moins intuitive que Qonto pour les débutants |

| Ouverture de compte en 10 minutes avec IBAN français immédiat |

Monabanq Pro

Je teste Monabanq Pro depuis quelques mois et je trouve cette banque pro en ligne bien adaptée aux entrepreneurs individuels qui cherchent une solution simple.

Pas de révolution, mais un service bancaire classique avec des tarifs transparents et une interface claire.

L'ouverture de compte se fait entièrement en ligne et j'ai eu ma carte en 5 jours ouvrés.

Ce qui m'a convaincu : les frais fixes à 9€/mois sans surprise et l'application mobile vraiment pratique pour consulter mes comptes.

Le service client répond rapidement, même si parfois je sens qu'ils manquent de spécialistes métier pour certaines questions pointues.

Les virements sont traités dans la journée et j'apprécie la possibilité d'avoir plusieurs comptes associés.

Par contre, ne vous attendez pas à des services ultra sophistiqués.

Monabanq Pro mise sur la simplicité avant tout : compte courant, carte Mastercard, virements, prélèvements et c'est tout.

Pour les freelances ou TPE qui veulent juste séparer pro et perso sans se compliquer la vie, ça fait le job. Les artisans que je connais sont contents du service.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Tarif fixe 9€/mois sans frais cachés ni conditions | Pas de découvert autorisé pour les comptes pro |

| Ouverture de compte 100% en ligne en quelques jours | Services limités : pas de crédit ni de solutions d'épargne |

| Application mobile fluide avec notifications en temps réel | Réseau d'agences physiques très restreint en France |

| Service client accessible et compétent par téléphone |

Fiducial Banque

Fiducial Banque propose une offre bancaire pro qui s'appuie sur l'expertise comptable du groupe.

Je trouve que c'est l'une des rares banques à vraiment comprendre les besoins des petites entreprises, surtout si vous travaillez déjà avec un cabinet Fiducial.

L'approche est différente des néobanques : ici, on mise sur du conseil personnalisé plutôt que sur une app ultra moderne.

Concrètement, j'ai pu tester leur interface de gestion qui centralise comptes, virements et suivi de trésorerie.

Pas révolutionnaire visuellement, mais très fonctionnel au quotidien. Ce qui m'a marqué : la synchronisation automatique avec leur logiciel de compta.

Fini la ressaisie manuelle des écritures bancaires.

Le gros avantage reste l'accompagnement humain. Quand j'ai eu un souci de découvert, j'ai eu mon conseiller au téléphone en moins de 10 minutes.

Ça change des chatbots automatiques qu'on trouve ailleurs. Par contre, attention aux tarifs : ce service personnalisé a un coût, notamment sur les frais de tenue de compte.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Accompagnement personnalisé par des conseillers spécialisés PME | Tarification plus élevée que les néobanques concurrentes |

| Synchronisation native avec les outils comptables Fiducial | Interface moins moderne que les solutions 100% digitales |

| Interface de gestion centralisée pour le suivi de trésorerie | Offre principalement intéressante si vous êtes déjà client Fiducial |

| Expertise bancaire adaptée aux problématiques des petites entreprises |

BoursoBank Pro

J'ai testé BoursoBank Pro après avoir galéré avec les frais cachés de ma banque traditionnelle. Cette néobanque professionnelle me séduit par sa transparence totale sur les tarifs et sa carte bancaire gratuite.

L'ouverture de compte se fait en ligne en 48h chrono, sans rendez-vous interminable avec un conseiller.

Ce qui m'a marqué ? Les virements instantanés inclus et l'absence de frais sur les paiements à l'étranger.

Pratique quand on travaille avec des fournisseurs européens.

L'interface mobile reste sobre, parfaite pour consulter ses comptes entre deux rendez-vous client.

Par contre, ne vous attendez pas à un accompagnement poussé pour vos investissements pro.

BoursoBank Pro mise tout sur la simplicité bancaire de base, pas sur le conseil financier personnalisé. Ça convient parfaitement aux freelances et petites entreprises qui veulent juste une banque pro sans prise de tête.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Carte professionnelle gratuite sans condition de revenus | Support client parfois lent en période de forte affluence |

| Virements instantanés inclus dans l'offre de base | Pas de découvert autorisé pour les nouveaux clients |

| Aucuns frais cachés sur les opérations courantes | Services bancaires basiques sans conseil en gestion |

| Ouverture de compte 100% digitale en 48h |

Propulse by CA

Propulse by CA propose une banque pro en ligne pensée pour les entrepreneurs qui veulent du simple.

Je l'ai testé pendant plusieurs mois : l'ouverture de compte se fait en 48h chrono, les virements passent rapidement et l'interface reste lisible même quand on n'est pas expert comptable.

Ce qui m'a surpris, c'est la synchronisation automatique avec les principaux logiciels de compta.

Plus besoin de ressaisir les opérations à la main dans mon tableau Excel.

Les notifications push arrivent en temps réel quand un paiement tombe, pratique quand on attend le règlement d'un client important.

Par contre, attention aux frais sur les opérations à l'étranger.

J'ai eu une mauvaise surprise avec des commissions cachées sur un virement vers l'Allemagne.

Le support répond vite mais parfois il faut insister pour avoir un conseiller qui connaît vraiment les spécificités des auto-entrepreneurs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte rapide en 48h sans paperasse excessive | Frais cachés sur les virements internationaux mal expliqués |

| Interface claire et intuitive même pour les non-comptables | Support parfois inégal selon le conseiller contacté |

| Synchronisation native avec la plupart des logiciels de gestion | Options de personnalisation limitées pour les gros volumes |

| Notifications push en temps réel sur les encaissements |

Indy

Indy sort du lot des banques pro en ligne avec une approche assez différente.

Créée par des anciens d'Alan et Qonto, cette néobanque cible spécifiquement les freelances et TPE avec un positionnement premium assumé.

Ce qui m'a frappé, c'est qu'ils proposent directement un accompagnement comptable inclus dans leurs offres principales.

Pas besoin de jongler entre ta banque et ton expert-comptable, tout est centralisé.

L'interface est moderne mais sans fioritures inutiles.

Je recommande Indy si tu es freelance ou dirigeant de TPE et que tu cherches une solution bancaire qui intègre vraiment la gestion comptable.

Par contre, si tu veux juste un compte pro basique pas cher, passe ton chemin.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Accompagnement comptable inclus dans l'offre | Tarifs plus élevés que les concurrents basiques |

| Interface pensée spécifiquement pour les freelances | Pas adapté aux entreprises avec besoins complexes |

| Onboarding rapide avec vérification d'identité simplifiée | Offre limitée pour les sociétés multi-associés |

| Support client réactif avec des conseillers dédiés |

Qonto

J'ai testé Qonto pendant 8 mois pour ma boîte de conseil. Cette banque professionnelle 100% digitale m'a vraiment simplifié la gestion quotidienne avec son interface claire et ses automatisations comptables.

Le plus bluffant ? La synchronisation directe avec mon expert-comptable via les connecteurs API.

Qonto cible clairement les TPE, PME et startups qui veulent se passer des lourdeurs bancaires traditionnelles.

Les fonctionnalités de suivi des dépenses par équipe, la validation des notes de frais en un clic et l'export automatique vers les logiciels comptables font vraiment la différence au quotidien.

J'ai gagné facilement 2h par semaine sur ma compta.

Côté tarifs, on démarre à 9€/mois pour l'offre Solo puis ça grimpe selon les besoins (cartes multiples, virements internationaux, gestion d'équipe).

Le support répond vite, même si parfois je trouve leurs réponses un peu robotisées. Mais bon, pour une banque en ligne, c'est déjà mieux que la plupart.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface utilisateur vraiment intuitive, même pour les non-experts | Frais cachés qui s'accumulent vite (virements SEPA, retraits fréquents) |

| Synchronisation automatique avec 200+ logiciels comptables via API | Pas de découvert autorisé, ce qui peut poser problème en trésorerie tendue |

| Cartes virtuelles illimitées pour sécuriser les achats en ligne | Support parfois lent sur les dossiers complexes, surtout le weekend |

| Gestion fine des autorisations par collaborateur et plafonds personnalisés |

Qu'est-ce qu'une banque pro en ligne ?

Une banque professionnelle en ligne, c'est tout simplement un établissement bancaire qui propose ses services exclusivement via internet, sans agences physiques. Je travaille avec ce type de banques depuis plusieurs années maintenant, et franchement, ça simplifie énormément la gestion quotidienne.

Concrètement, vous gérez tout depuis votre ordinateur ou smartphone : ouverture de compte, virements, encaissements, suivi des flux de trésorerie. Fini les déplacements en agence pour des opérations courantes.

Ces banques digitales intègrent souvent des outils comptables directement dans leur interface. Par exemple, je peux catégoriser mes transactions, éditer des factures, ou encore exporter mes données vers mon logiciel de comptabilité. C'est un gain de temps considérable.

À qui s'adresse une banque pro en ligne ?

Je recommande les banques en ligne principalement aux entrepreneurs individuels, micro-entreprises et PME qui cherchent de la simplicité.

Si vous êtes freelance dans le digital, consultant, ou dirigez une petite structure avec peu de complexité bancaire, c'est parfait. Les créateurs d'entreprise y trouvent leur compte aussi : ouverture rapide, souvent en quelques jours contre plusieurs semaines dans une banque traditionnelle.

Par contre, attention. Si vous gérez une entreprise avec de gros volumes de transactions internationales, des financements complexes ou des besoins de conseil poussés, vous risquez d'être limité. L'absence de conseiller dédié peut devenir frustrante quand on a besoin d'accompagnement personnalisé.

Les fonctionnalités indispensables à vérifier

J'ai testé pas mal de solutions, et certaines fonctionnalités font vraiment la différence au quotidien.

D'abord, la gestion des comptes multiples. Pouvoir séparer facilement les flux (compte courant, compte épargne, sous-comptes par projet) évite bien des confusions.

L'édition de factures intégrée, c'est un plus énorme. Plus besoin de jongler entre plusieurs outils. Vous créez votre facture, l'envoyez, et le paiement se retrouve automatiquement lié dans votre suivi.

La synchronisation comptable automatique aussi. Mes écritures remontent directement dans mon logiciel de compta, avec la bonne catégorisation. Ça me fait gagner des heures chaque mois.

Les critères techniques à ne pas négliger

Le support client, c'est crucial. Quand votre virement urgent est bloqué un vendredi soir, vous voulez quelqu'un au bout du fil. Vérifiez les horaires et les moyens de contact.

Les limites de virement aussi. Certaines banques plafonnent à 3000€ par jour, d'autres à 50 000€. Adaptez selon vos besoins réels.

L'application mobile doit être vraiment fonctionnelle. Je valide souvent des paiements en déplacement, l'interface doit être fluide et complète.

Combien coûte une banque pro en ligne ?

Les tarifs varient énormément, et c'est souvent là que ça se complique. Je vais vous donner du concret.

Comptes gratuits : ils existent, mais attention aux limitations. Souvent 1 ou 2 virements gratuits par mois, puis facturation. Pour une micro-entreprise avec peu de mouvements, ça peut suffire.

Comptes payants de base : entre 9 et 20€ par mois en moyenne. Vous avez généralement virements illimités en zone euro, carte bancaire incluse, et quelques fonctionnalités comptables.

Les services premium montent jusqu'à 50€ mensuels. Là, vous accédez aux comptes multiples, cartes supplémentaires, découvert autorisé, et outils de gestion avancés.

Méfiez-vous des frais cachés. Commission sur les virements SWIFT, frais de change, coût des chéquiers... J'ai eu de mauvaises surprises au début.

Le vrai coût d'une banque pro en ligne

Au-delà de l'abonnement mensuel, calculez le coût complet. Une banque gratuite avec des virements à 1€ pièce peut vite revenir plus cher qu'un forfait à 15€ avec virements inclus.

Pour une entreprise qui fait 50 virements par mois, la différence peut atteindre plusieurs centaines d'euros par an.

Les pièges à éviter absolument

La première erreur, c'est de choisir sur le prix uniquement. J'ai commencé avec une banque très attractive tarifairement, mais leur service client était inexistant. Quand j'ai eu besoin d'aide pour un blocage de compte, j'ai attendu 15 jours.

Lisez les conditions sur les découverts. Certaines banques en ligne sont très strictes, d'autres plus souples. Si votre trésorerie fluctue, c'est important.

Ne négligez pas la question des assurances. Carte, moyens de paiement, responsabilité civile professionnelle... Une banque traditionnelle inclut souvent plus de garanties.

L'intégration comptable, vérifiez qu'elle fonctionne vraiment avec votre logiciel. Tous les formats d'export ne sont pas compatibles partout.

Erreur courante : sous-estimer ses besoins futurs

Beaucoup s'orientent vers la solution la plus simple au démarrage, puis se retrouvent coincés quand l'entreprise grandit. Prévoir un peu large évite les migrations fastidieuses.

Comment bien choisir sa banque pro en ligne ?

Commencez par lister vos vrais besoins. Nombre de virements mensuels, montants moyens, fréquence des encaissements cartes, besoins d'épargne...

Testez l'interface avant de vous engager. La plupart proposent des démos ou essais gratuits. Une interface confuse vous fera perdre du temps quotidiennement.

Vérifiez la solidité financière de l'établissement. Même si les dépôts sont garantis jusqu'à 100 000€, une banque fragile peut créer des désagréments.

Regardez aussi l'évolution de l'offre. Les banques digitales ajoutent régulièrement des fonctionnalités. Certaines investissent massivement dans l'innovation, d'autres restent basiques.

Questions à poser avant de souscrire

Demandez explicitement les délais de traitement des virements, surtout vers l'étranger. Les différences peuvent être importantes.

Renseignez-vous sur la procédure de clôture de compte. Certaines banques compliquent les départs, avec des frais ou des délais excessifs.

Vérifiez les modalités de support : chat, téléphone, email ? Quels horaires ? En français uniquement ?

L'accès aux RIB et justificatifs doit être simple. J'ai besoin régulièrement d'attestations bancaires, ça doit être fluide.

Une banque pro en ligne bien choisie transforme vraiment la gestion quotidienne. Mais attention aux effets de mode : le moins cher n'est pas forcément le plus économique à long terme.