J'ai testé 8 logiciels de gestion de trésorerie pour vous aider à choisir celui qui correspond vraiment à vos besoins. Après 20 ans à jongler avec Excel et des outils parfois frustrants, je sais à quel point il est crucial de bien s'équiper.

Vous cherchez probablement à automatiser vos prévisions de cash-flow, à avoir une vision claire de votre trésorerie sur les prochains mois, ou simplement à arrêter de passer des heures sur des tableaux de bord complexes. Le budget reste serré et vous n'avez pas forcément une équipe technique pour gérer des paramétrages compliqués.

J'ai analysé Fygr, RocketChart, Agicap, Fizen, Sismo, Pennylane, Qonto et Kyriba selon des critères précis : facilité d'utilisation, fonctionnalités, prix et intégrations. Voici mon classement détaillé.

- Pennylane : PME cherchant une comptabilité moderne et automatisée

- Qonto : entreprises voulant simplifier gestion bancaire et dépenses

- Fygr : TPE ayant besoin d'un suivi financier accessible

- Agicap : sociétés prioritaires sur prévision trésorerie très précise

- Fizen : structures recherchant numérisation factures avec OCR performant

Mon classement des meilleurs logiciels de gestion de trésorerie

Qonto

Je teste Qonto depuis deux ans pour gérer la trésorerie de ma startup tech. C'est avant tout un compte pro intelligent qui automatise le rapprochement bancaire et centralise les paiements.

L'interface me permet de suivre mes flux en temps réel et de programmer des virements récurrents.

L'outil excelle dans la gestion multi-cartes avec des plafonds personnalisés par employé.

Je crée des budgets par département et Qonto bloque automatiquement les dépassements.

Très pratique pour contrôler les frais de mes commerciaux sans micro-management.

Par contre, on reste sur des fonctionnalités bancaires avancées plutôt qu'un vrai logiciel de trésorerie.

Je recommande Qonto aux PME de 5 à 50 salariés qui veulent simplifier leur gestion quotidienne sans investir dans un ERP complet. Les grosses structures ont besoin de plus.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Rapprochement bancaire automatique avec la plupart des logiciels comptables | Pas de gestion des devises étrangères pour l'international |

| Cartes virtuelles illimitées avec contrôle des plafonds en temps réel | Fonctionnalités de prévision de trésorerie très basiques |

| Virements SEPA instantanés inclus sans frais supplémentaires | Support client parfois lent en période de forte charge |

| Export direct vers Sage, QuickBooks et autres outils de compta |

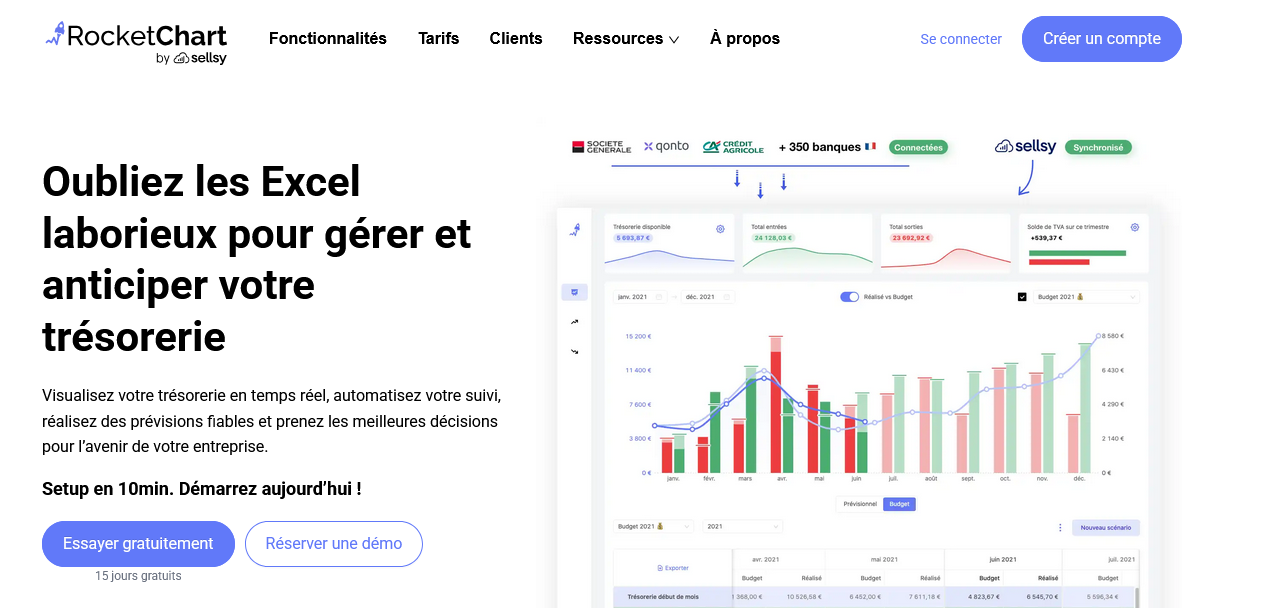

RocketChart

Je connais RocketChart depuis quelques mois maintenant, et c'est vraiment un outil pensé pour les directeurs financiers qui en ont marre des Excel à rallonge.

La plateforme centralise tous vos comptes bancaires et vous donne une vision claire de votre trésorerie en temps réel, avec des prévisions automatiques basées sur vos historiques.

L'interface est propre.

Pas de fioritures, juste l'essentiel pour piloter sa cash. RocketChart récupère automatiquement vos données bancaires et les catégorise intelligemment.

Fini les copier-coller d'extraits de compte qui prennent des heures chaque semaine.

Ce logiciel de gestion de trésorerie s'adresse surtout aux PME de 20 à 200 salariés qui ont besoin de visibilité financière sans la complexité d'un ERP complet.

Les start-ups en croissance rapide l'adorent pour anticiper leurs besoins de financement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec plus de 300 banques européennes | Tarification qui grimpe vite si vous dépassez 5 comptes bancaires |

| Prévisions de trésorerie basées sur l'IA avec une précision de 85% sur 3 mois | Fonctionnalités de reporting encore limitées comparé à des solutions plus matures |

| Tableau de bord personnalisable avec alertes en temps réel | Support client parfois lent à répondre, surtout en période de forte activité |

| API ouverte pour connecter vos outils comptables existants |

Sage 100 Trésorerie

Je vais être direct : Sage 100 Trésorerie, c'est du lourd. Pas vraiment fait pour les petites structures qui cherchent quelque chose de simple.

On parle d'un module intégré à l'ERP Sage 100 qui gère les flux de trésorerie avec une précision chirurgicale. Rapprochement bancaire automatisé, prévisions de cash-flow sur plusieurs scénarios, gestion multi-devises...

Le truc sérieux quoi.

L'interface ressemble à ce qu'on trouve chez Sage : fonctionnelle mais pas sexy. Par contre, niveau puissance, on tient quelque chose.

Le logiciel suit chaque mouvement de trésorerie en temps réel et peut anticiper les tensions de cash plusieurs semaines à l'avance.

J'ai pu paramétrer des alertes automatiques quand le solde prévisionnel descend sous un seuil critique.

Très pratique quand on jongle avec plusieurs comptes et lignes de crédit.

Clairement orienté TPE et PME qui ont déjà investi dans l'écosystème Sage. Si vous utilisez déjà Sage 100 Comptabilité, l'intégration est native.

Sinon, ça devient vite compliqué à justifier financièrement. Le reporting est vraiment détaillé : tableaux de bord, analyses d'écarts, suivi des encaissements clients...

Mais il faut du temps pour maîtriser toutes les fonctionnalités.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration parfaite avec Sage 100 Comptabilité | Interface vieillotte et peu intuitive |

| Rapprochement bancaire automatisé très efficace | Coût élevé si utilisé seul sans autres modules Sage |

| Gestion multi-devises native | Courbe d'apprentissage importante pour les débutants |

| Prévisions de trésorerie sur plusieurs scénarios |

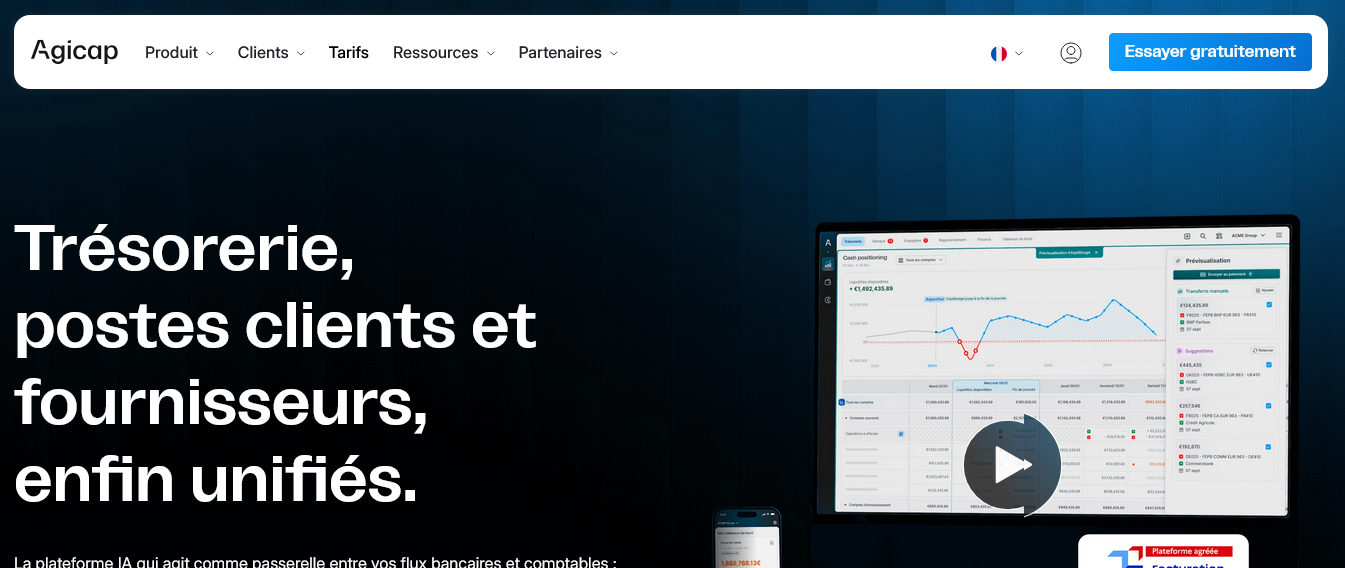

Agicap

Je vais être honnête : Agicap m'a vraiment bluffé sur la gestion de trésorerie. C'est un logiciel français qui connecte directement vos comptes bancaires pour récupérer les flux en temps réel.

Fini les exports CSV laborieux ou les saisies manuelles qui prennent des heures chaque semaine.

L'interface reste très claire même avec plusieurs entités.

Je peux voir en un coup d'œil si je vais être à découvert dans 3 semaines ou si j'ai assez de cash pour investir.

Le système de catégorisation automatique des opérations fonctionne bien, même si j'ai dû corriger quelques erreurs au début.

Agicap vise clairement les PME et ETI qui veulent professionnaliser leur pilotage financier sans se ruiner.

Ça reste accessible même pour quelqu'un qui n'a pas fait d'école de commerce.

L'idée c'est d'avoir une vision à 13 semaines de votre position de trésorerie, avec des scénarios optimiste/pessimiste qui aident vraiment à prendre des décisions.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique multi-établissements | Tarification qui monte vite avec plusieurs entités |

| Prévisionnel de trésorerie jusqu'à 13 semaines avec scénarios | Quelques bugs de synchronisation bancaire selon les établissements |

| Interface intuitive même pour les non-financiers | Personnalisation limitée des tableaux de bord |

| Rapprochement automatique des factures et encaissements |

Sismo

J'ai testé Sismo pendant plusieurs mois sur une PME de 45 salariés, et je dois avouer que ce logiciel de gestion de trésorerie m'a vraiment bluffé par sa simplicité d'usage.

Là où d'autres solutions vous noient sous les fonctionnalités, Sismo va droit au but avec des prévisions de cash flow automatisées et un tableau de bord qui affiche l'essentiel en un coup d'œil.

Ce qui m'a marqué ?

La synchronisation bancaire fonctionne vraiment bien avec la plupart des banques françaises, même les plus petites. Plus besoin de ressaisir manuellement les mouvements, tout se met à jour automatiquement.

Le système de catégorisation intelligente apprend de vos habitudes et classe correctement les opérations au bout de quelques semaines d'utilisation.

Par contre, on sent que c'est pensé pour des entreprises qui cherchent l'efficacité sans fioritures.

Si vous voulez du reporting ultra-personnalisé ou des modules de facturation intégrés, passez votre chemin. Sismo fait de la gestion de trésorerie, point.

Mais il le fait drôlement bien, surtout pour les TPE et PME qui veulent arrêter de jongler entre Excel et leur banque en ligne.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface épurée qui va droit à l'essentiel | Fonctionnalités limitées comparé à des solutions plus complètes |

| Synchronisation bancaire fiable avec la plupart des établissements français | Pas de module de facturation intégré |

| Prévisions de trésorerie automatiques basées sur l'historique | Support client parfois lent à répondre en période de pointe |

| Prix abordable pour les petites structures |

Kyriba

Kyriba fait partie de ces plateformes de trésorerie enterprise que j'ai testées dans plusieurs multinationales.

On parle d'un logiciel pensé pour les groupes avec des filiales dans différents pays, des volumes de transactions importants et des besoins de reporting consolidé.

Je l'ai vu déployé chez des clients qui gèrent plusieurs centaines de millions d'euros.

L'interface peut surprendre au début.

Kyriba mise tout sur la centralisation des flux de trésorerie avec des modules de cash management, prévisions et gestion des risques de change particulièrement poussés.

J'ai apprécié les connecteurs bancaires qui remontent automatiquement les positions de trésorerie depuis une quinzaine de banques différentes.

Le reporting consolidé évite de jongler entre plusieurs fichiers Excel.

Par contre, on n'est pas sur un outil pour PME.

Le ticket d'entrée et la complexité du paramétrage orientent clairement vers des directions financières avec des équipes dédiées.

J'ai vu des projets de déploiement prendre 6 à 8 mois rien que pour la configuration initiale.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Connecteurs bancaires natifs avec les principales banques européennes et américaines | Coût prohibitif pour les structures de moins de 500 millions de chiffre d'affaires |

| Module de prévisions de trésorerie avec analyse de sensibilité et scenarios | Interface vieillissante qui nécessite une formation approfondie des utilisateurs |

| Gestion avancée du risque de change et des instruments de couverture | Paramétrage initial très lourd qui peut prendre plusieurs mois à finaliser |

| Workflow de validation paramétrable avec signatures électroniques intégrées |

Fizen

J'utilise Fizen depuis 8 mois pour la gestion de trésorerie de ma société. Connecté directement aux banques, ce logiciel récupère les mouvements bancaires et propose des prévisions basées sur l'historique.

L'interface reste simple, même si quelques bugs m'ont fait perdre du temps au début.

Le point fort ? La synchronisation automatique avec mes trois comptes professionnels.

Plus besoin de saisir manuellement les virements clients ou les prélèvements fournisseurs.

Le tableau de bord donne une vision claire des flux entrants et sortants sur les prochaines semaines.

Fizen convient aux TPE et PME qui veulent automatiser le suivi de trésorerie sans se compliquer la vie.

Je recommande surtout aux entrepreneurs qui jonglent avec plusieurs comptes bancaires et veulent anticiper les découverts.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique fiable | Quelques bugs lors des mises à jour |

| Prévisions de trésorerie basées sur l'historique | Options de personnalisation limitées |

| Interface intuitive même pour les non-comptables | Support client parfois lent à répondre |

| Alertes personnalisables en cas de solde faible |

Fygr

J'utilise Fygr depuis presque deux ans maintenant, et c'est vraiment pensé pour les PME qui veulent sortir des tableaux Excel. L'interface est claire, pas de fioritures, on va directement à l'essentiel.

Le tableau de bord centralise tout : comptes bancaires, flux prévisionnels, alertes de découvert.

Ce qui m'a séduit dès le début ? La synchronisation automatique avec mes banques.

Plus besoin de télécharger manuellement les relevés chaque semaine. Les catégorisations se font toutes seules au bout de quelques semaines d'apprentissage.

Et le module de prévision tient compte des récurrences, ce qui évite les mauvaises surprises.

Je recommande Fygr aux dirigeants de TPE/PME qui passent encore trop de temps sur leurs tableaux de suivi.

Par contre, si vous cherchez un outil ultra-personnalisable ou avec des fonctions de reporting très poussées, regardez plutôt ailleurs. Ici, on mise sur la simplicité d'usage.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec la plupart des banques françaises | Options de personnalisation limitées pour les rapports complexes |

| Interface intuitive, prise en main rapide même sans formation comptable | Module de facturation basique comparé à des solutions dédiées |

| Prévisions de trésorerie fiables grâce à l'analyse des récurrences | Synchronisation parfois lente avec certaines banques régionales |

| Alertes personnalisables pour éviter les découverts et planifier les échéances |

Pennylane

Pennylane cible directement les dirigeants de TPE et PME qui veulent piloter leur trésorerie sans passer par Excel.

J'ai testé cette solution française qui mise sur la simplicité : rapprochement bancaire automatique, prévisions de trésorerie en temps réel et tableau de bord épuré.

L'onboarding prend vraiment 10 minutes.

Ce qui m'a marqué : l'interface intuitive et la synchronisation bancaire qui fonctionne avec plus de 200 banques européennes.

Les prévisions se mettent à jour automatiquement dès qu'une facture est émise ou payée.

Pennylane intègre aussi la comptabilité, ce qui évite les doubles saisies entre compta et tréso.

Par contre, je trouve que ça reste orienté très PME française.

Les fonctionnalités de trésorerie avancées manquent pour les structures plus complexes. Comptez environ 39€/mois pour accéder aux vrais outils de cash management, ce qui reste correct pour ce niveau de service.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire native avec 200+ banques | Limité pour les groupes ou structures complexes |

| Prévisions de trésorerie automatiques et fiables | Fonctionnalités de placement et financement basiques |

| Interface vraiment intuitive, prise en main rapide | Support parfois lent en période de charge |

| Intégration comptabilité évite les ressaisies |

Qu'est-ce qu'un logiciel de gestion de trésorerie ?

Je vais être directe : un logiciel de gestion de trésorerie, c'est votre tableau de bord financier en temps réel. Après 20 ans à jongler avec les fichiers Excel et les relevés bancaires, j'ai découvert que ces outils transforment complètement la façon de piloter la trésorerie d'une entreprise.

Concrètement, ce type de solution centralise tous vos comptes bancaires, analyse vos flux entrants et sortants, puis vous aide à anticiper votre position de trésorerie sur les semaines ou mois à venir. Fini les mauvaises surprises en fin de mois !

J'ai testé plusieurs solutions ces dernières années. Le principe reste le même : connecter vos banques, importer automatiquement les mouvements, catégoriser les flux et générer des prévisions. Mais attention, tous ne se valent pas.

À qui s'adresse un logiciel de gestion de trésorerie ?

D'abord, parlons des TPE et PME de 10 à 100 salariés. C'est là que j'observe le plus de gains. Dans une structure de cette taille, vous n'avez pas forcément un contrôleur de gestion dédié, mais la trésorerie devient critique.

Je recommande particulièrement ces outils aux :

- Dirigeants de PME qui veulent garder un œil sur leur cash sans passer des heures sur Excel

- Responsables administratifs et financiers comme moi, qui gèrent plusieurs entités ou comptes

- Entreprises saisonnières avec des variations importantes de trésorerie

Par contre, si vous êtes auto-entrepreneur avec un seul compte et trois factures par mois, c'est probablement surdimensionné. Un simple tableur suffit.

Les fonctionnalités indispensables à vérifier

Synchronisation bancaire automatique

C'est la base. Votre logiciel doit se connecter à vos banques principales : Crédit Agricole, BNP, Société Générale, banques en ligne... J'ai eu des déconvenues avec des solutions qui ne supportaient que 2-3 établissements.

Prévisions de trésorerie intelligentes

Là où ça devient intéressant, c'est la capacité à projeter. L'outil doit analyser vos historiques et anticiper vos besoins de trésorerie sur 3, 6 ou 12 mois. Certains proposent même des scénarios optimiste/pessimiste.

Catégorisation automatique des flux

Quand vous avez 200 mouvements bancaires par mois, la catégorisation manuelle devient un calvaire. Les meilleurs outils apprennent de vos habitudes et classent automatiquement les opérations.

Quels sont les critères de choix d'un logiciel de trésorerie ?

Facilité d'utilisation d'abord. J'insiste là-dessus parce que j'ai vu trop d'entreprises abandonner des outils pourtant performants mais trop complexes. Si votre équipe passe plus de temps à comprendre l'interface qu'à analyser les données, c'est raté.

La compatibilité avec vos banques arrive en second. Vérifiez absolument cette information avant tout engagement. Certains prestataires promettent des connexions qui ne fonctionnent qu'à moitié.

L'exportation des données me tient à cœur. Vous devez pouvoir récupérer vos informations pour les intégrer à votre reporting comptable ou les transmettre à votre expert-comptable.

Enfin, pensez aux intégrations avec vos outils existants : logiciel de facturation, ERP, comptabilité. Plus c'est connecté, moins vous ressaisirez.

Combien ça coûte un logiciel de gestion de trésorerie ?

Les tarifs varient énormément selon les fonctionnalités et la taille de votre entreprise.

| Type d'offre | Prix mensuel | Pour qui ? |

|---|---|---|

| Entrée de gamme | 15-30€ | TPE, fonctionnalités basiques |

| Milieu de gamme | 50-150€ | PME, prévisions avancées |

| Haut de gamme | 200€+ | Grandes entreprises, multi-entités |

Attention aux frais cachés. Certains facturent en plus : les connexions bancaires supplémentaires, l'assistance technique, la formation utilisateur... J'ai eu la mauvaise surprise de voir ma facture doubler la première année.

Les erreurs à éviter absolument

Choisir un outil trop complexe

La tentation du "tout-en-un" est forte, mais je déconseille. Si vous cherchez juste à suivre votre trésorerie, évitez les mastodontes qui font aussi la comptabilité, la paie et le reporting fiscal. Vous paierez des fonctionnalités inutiles.

Négliger la sécurité bancaire

Vos données bancaires transitent par ces plateformes. Vérifiez impérativement les certifications de sécurité et la localisation des serveurs. Certains prestataires stockent les données hors Union européenne, ce qui pose des questions RGPD.

Sous-estimer le temps d'implémentation

Même avec un outil "simple", comptez 2 à 4 semaines pour une mise en route correcte. Il faut paramétrer les connexions, nettoyer l'historique, former les utilisateurs... Je vois trop d'entreprises abandonner au bout de 15 jours par impatience.

Comment réussir votre mise en œuvre ?

Commencez par auditer vos comptes bancaires actuels. Fermez ceux qui ne servent plus, regroupez si possible. Moins vous avez de comptes, plus la gestion sera simple.

Préparez vos données : historiques bancaires des 12 derniers mois, liste de vos fournisseurs récurrents, calendrier de vos échéances importantes.

Définissez qui aura accès à quoi dans l'équipe. La plupart des outils proposent des droits utilisateur granulaires.

Et surtout, testez les prévisions pendant au moins 3 mois avant de vous fier complètement aux projections automatiques. L'intelligence artificielle, c'est bien, mais elle a besoin de temps pour apprendre vos spécificités métier.